Contributo Superbonus: domande entro il 31 ottobre

in Notizie CAF

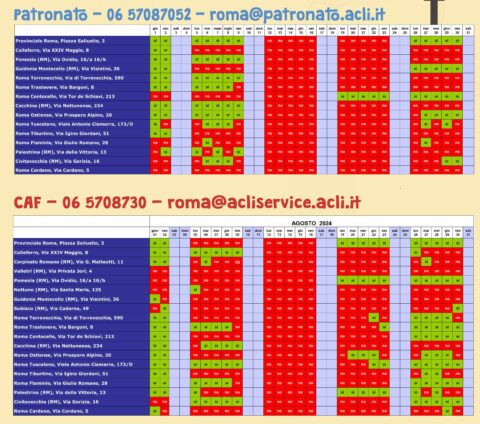

Anche tramite gli intermediari fiscali come CAF ACLI Service Roma potrà essere trasmessa, entro il 31 ottobre 2024, l’istanza telematica ai fini dell’erogazione del contributo Superbonus destinato ai contribuenti a basso reddito per le spese sostenute nel periodo 1° gennaio-31 ottobre 2024. A definire il campo operativo per la richiesta e l’attribuzione del contributo istituto dal Dl […]